خدمات اصلی سایت

بهینه سازی سبد سهام با الگوریتم ژنتیک

عبارت بهینه سازی سبد سهام با الگوریتم ژنتیک نمایانگر رویکردی هوشمندانه در تصمیمگیری مالی است که با استفاده از روشهای محاسباتی الهامگرفته از فرایند تکامل زیستی تلاش میکند ترکیبی بهینه از داراییها را برای سرمایهگذاری انتخاب کند. در واقع، بهینه سازی سبد سهام با الگوریتم ژنتیک به سرمایهگذار این امکان را میدهد تا با در نظر گرفتن معیارهایی مانند بازده، ریسک و تنوع، بهترین سبد ممکن را با توجه به محدودیتهای مشخص یافته و عملکرد سرمایهگذاری خود را بهبود ببخشد. عبارت بهینه سازی قیمت سهام با الگوریتم ژنتیک به روشی اشاره دارد که در آن تلاش میشود با تحلیل دادههای تاریخی قیمت، ساختار بازار و الگوهای پنهان، قیمتهای آینده یا نقاط تعادلی مناسب برای خرید و فروش سهام به دست آید. استفاده از بهینه سازی قیمت سهام با الگوریتم ژنتیک میتواند به تحلیلگران کمک کند تا استراتژیهای معاملاتی خود را دقیقتر تنظیم کرده و با بهرهگیری از مدلهای تطبیقی و یادگیری، تصمیماتی هوشمندانهتر در بازار سهام اتخاذ نمایند.بهینه سازی سبد سهام با الگوریتم ژنتیک با متلب

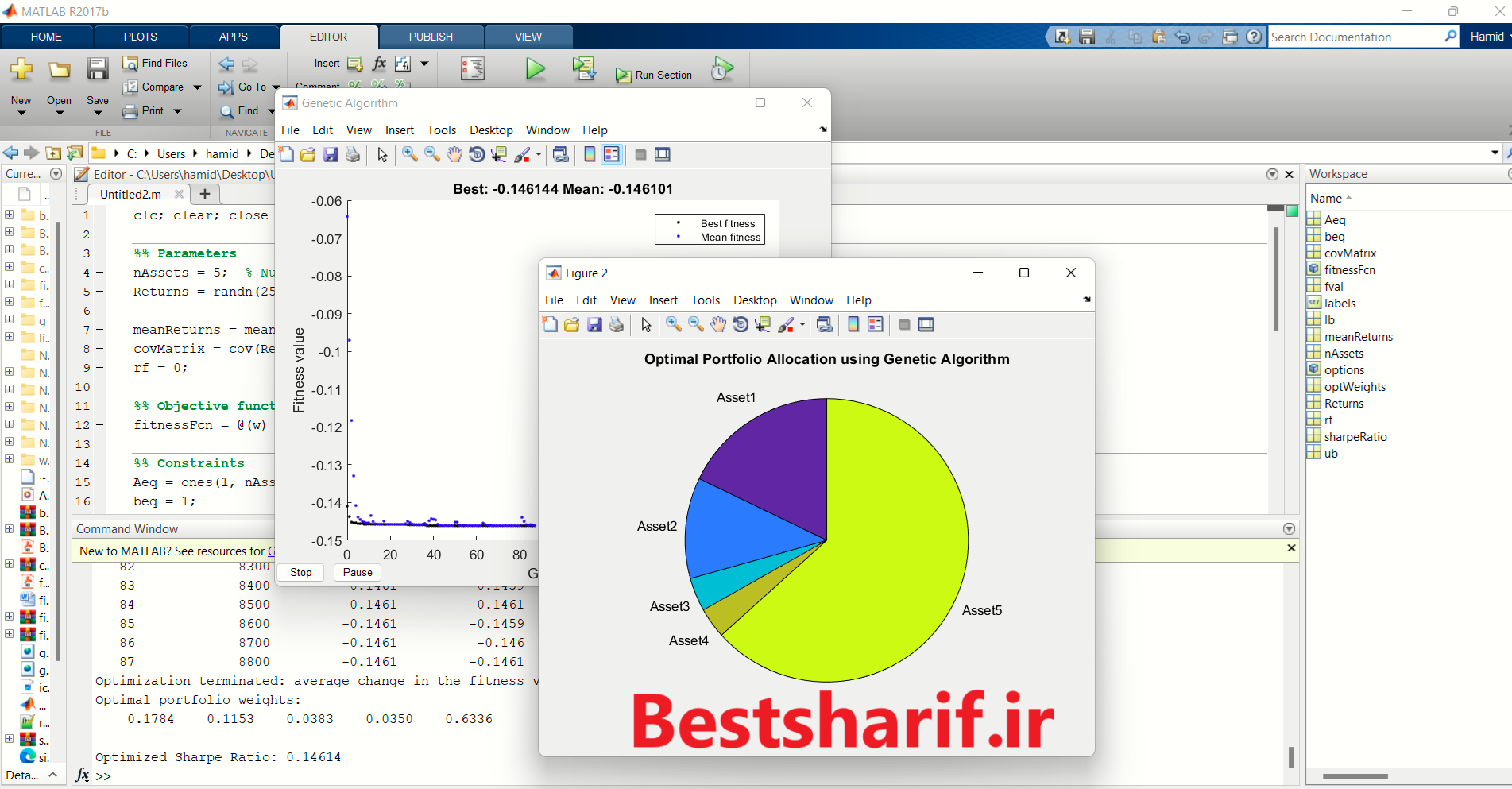

در این مثال، فرایند بهینهسازی سبد سرمایهگذاری با استفاده از الگوریتم ژنتیک در متلب پیادهسازی شده است. در ابتدا با پاکسازی فضای کاری، متغیرها و پنجرههای گرافیکی، محیط اجرای کد آماده میشود. سپس تعداد داراییها (۵ دارایی) تعریف شده و دادههای بازده روزانه برای هر دارایی به صورت تصادفی و مصنوعی شبیهسازی میشوند. این بازدهها نمایانگر عملکرد تاریخی روزانه داراییها هستند که برای یک سال معاملاتی تولید شدهاند. استفاده از دادههای شبیهسازیشده به تحلیل امکان اجرای الگوریتم بدون نیاز به دادههای واقعی کمک میکند. در ادامه، میانگین بازدهی هر دارایی و ماتریس کوواریانس بین آنها محاسبه میشود. این دو مؤلفه نقش کلیدی در تحلیل ریسک و بازده پرتفوی ایفا میکنند. نرخ بازده بدون ریسک نیز صفر در نظر گرفته شده تا بتوان صرف ریسک پرتفوی را مستقیماً از بازده میانگین استخراج کرد. سپس یک تابع هدف تعریف میشود که به جای بیشینهسازی نسبت شارپ، آن را با علامت منفی کمینه میکند. دلیل این کار این است که الگوریتم ژنتیک در متلب به طور پیشفرض به دنبال کمینهسازی توابع هدف است.

پس از آن، محدودیتهایی برای مسأله تعریف میشود. مهمترین محدودیت این است که مجموع وزنهای تخصیصیافته به داراییها باید برابر با یک باشد تا سبد سرمایهگذاری معنا پیدا کند. همچنین وزن هر دارایی باید در بازهای بین صفر تا یک قرار گیرد، به این معنا که امکان فروش استقراضی در نظر گرفته نشده و سرمایهگذار نمیتواند بیش از سرمایه خود در یک دارایی سرمایهگذاری کند. این محدودیتها به الگوریتم کمک میکنند تا تنها بین جوابهای منطقی جستوجو کند.

در ادامه، میانگین بازدهی هر دارایی و ماتریس کوواریانس بین آنها محاسبه میشود. این دو مؤلفه نقش کلیدی در تحلیل ریسک و بازده پرتفوی ایفا میکنند. نرخ بازده بدون ریسک نیز صفر در نظر گرفته شده تا بتوان صرف ریسک پرتفوی را مستقیماً از بازده میانگین استخراج کرد. سپس یک تابع هدف تعریف میشود که به جای بیشینهسازی نسبت شارپ، آن را با علامت منفی کمینه میکند. دلیل این کار این است که الگوریتم ژنتیک در متلب به طور پیشفرض به دنبال کمینهسازی توابع هدف است.

پس از آن، محدودیتهایی برای مسأله تعریف میشود. مهمترین محدودیت این است که مجموع وزنهای تخصیصیافته به داراییها باید برابر با یک باشد تا سبد سرمایهگذاری معنا پیدا کند. همچنین وزن هر دارایی باید در بازهای بین صفر تا یک قرار گیرد، به این معنا که امکان فروش استقراضی در نظر گرفته نشده و سرمایهگذار نمیتواند بیش از سرمایه خود در یک دارایی سرمایهگذاری کند. این محدودیتها به الگوریتم کمک میکنند تا تنها بین جوابهای منطقی جستوجو کند.

بهینه سازی پرتفوی سهام با الگوریتم ژنتیک

عبارت بهینه سازی پرتفوی سهام با الگوریتم ژنتیک بیانگر بهکارگیری یک الگوریتم الهامگرفته از فرایند انتخاب طبیعی برای یافتن بهترین ترکیب ممکن از سهام در یک پرتفوی سرمایهگذاری است. در این روش، بهینه سازی پرتفوی سهام با الگوریتم ژنتیک کمک میکند تا با در نظر گرفتن محدودیتها و اهدافی مانند حداکثرسازی بازده و کاهش ریسک، راهحلهایی ایجاد شود که نسبت به روشهای سنتی، انعطافپذیرتر و کاراتر هستند. در بخش تنظیمات الگوریتم ژنتیک، پارامترهایی مانند اندازه جمعیت اولیه، تعداد نسلهای مجاز، و تابع نمایش گرافیکی روند بهینهسازی تعیین شدهاند. این تنظیمات تعیین میکنند که الگوریتم با چه دقتی و در چه بازهای به جستوجوی راهحل بهینه بپردازد. تابع ترسیم پیشرفت الگوریتم نیز به برنامهنویس این امکان را میدهد که تغییرات مقدار تابع هدف در طول اجرا را به صورت تصویری مشاهده کند. زمانی که الگوریتم اجرا میشود، وزنهای بهینه برای سبد سرمایهگذاری تولید میشوند، به گونهای که نسبت شارپ سبد حداکثر شود. سپس این وزنها به همراه مقدار نهایی نسبت شارپ نمایش داده میشوند. نسبت شارپ، معیار کلیدی برای ارزیابی عملکرد یک پرتفوی است و بیانگر میزان بازده اضافی به ازای واحد ریسک پذیرفتهشده است. بالا بودن این نسبت نشاندهنده کارایی بالای سبد است. برچسب ها : بهینه سازی سبد سهام با الگوریتم ژنتیک - بهینه سازی سبد سهام با الگوریتم ژنتیک - بهینه سازی سبد سهام با الگوریتم ژنتیک در متلب

خدمات آموزشی سایت